據(jù)媒體報(bào)道,,全國(guó)人大財(cái)經(jīng)委建議有關(guān)部門(mén),,在個(gè)人所得稅制改革中統(tǒng)籌考慮代表所提意見(jiàn),,適時(shí)提出修法建議,。早在今年3月舉行的十二屆全國(guó)人大三次會(huì)議期間,,就有30位代表提出議案,稱(chēng)近年來(lái)個(gè)人所得稅法的滯后性日漸凸顯,,工薪所得的起征點(diǎn)仍需提高,。財(cái)政部也認(rèn)為,關(guān)于提高起征點(diǎn),,在下一步個(gè)稅改革中,,將對(duì)個(gè)稅費(fèi)用扣除問(wèn)題進(jìn)行統(tǒng)籌和研究。

目前我國(guó)的個(gè)稅已淪為“工薪稅”

在我國(guó),,中低收入家庭是繳納個(gè)稅的主體,。在全部個(gè)人所得稅收人中,超過(guò)2/3來(lái)源于中低收入家庭,。而在美國(guó),,年收入10萬(wàn)美元以上的群體所繳納的稅款每年占全部個(gè)稅總額的60%以上。對(duì)此,,著名財(cái)稅學(xué)家高培勇一針見(jiàn)血地指出:“個(gè)稅已淪為工薪所得稅,。”[詳細(xì)]

既然如此,,個(gè)稅改革為何遲遲不推動(dòng),?

無(wú)論從縮小收入差距的角度看,還是從優(yōu)化經(jīng)濟(jì)增長(zhǎng)的制度環(huán)境的角度看,,個(gè)稅改革都勢(shì)在必行,。但個(gè)稅改革之所以遲遲難以推動(dòng),大概有三個(gè)原因:一是分類(lèi)所得稅制征收成本低,;二是實(shí)施綜合所得稅制或按家庭征收條件不成熟,,在征信體系沒(méi)有建立起來(lái),、家庭所得難以掌握的情況下,容易出現(xiàn)漏洞,;三是財(cái)政收入增速放緩,,削弱了改革能動(dòng)性。[詳細(xì)]

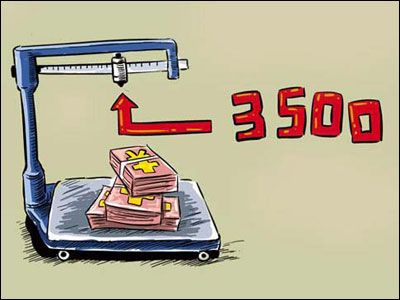

提高起征點(diǎn)的呼聲最高,,但改革的關(guān)鍵不在這

提高起征點(diǎn),,其目的就是減稅??墒菧p少個(gè)稅有多種途徑,,比如增加抵扣范圍,在收入一定的情況下,,抵扣范圍越大,,納稅越少。所以將低價(jià)收入家庭中基本支出納入抵扣范圍,,和提高起征點(diǎn)一樣有減稅的效果,。[詳細(xì)] 個(gè)稅改革不能止步于提高起征點(diǎn),可以嘗試將個(gè)稅起征點(diǎn)與CPI掛鉤,,保持同步調(diào)整速率,,以免起征點(diǎn)長(zhǎng)期滯后。不僅如此,,更要完善征管制度,,轉(zhuǎn)向以家庭為單位的綜合性征收模式,以降低工薪階層的稅收比例,,增加可支配收入,,擴(kuò)大中產(chǎn)階層群體。[詳細(xì)]

“全面二孩”之后,,期待個(gè)稅改革盡快“動(dòng)”起來(lái)

今年十八屆五中全會(huì)提出“全面放開(kāi)二孩”政策,,可以預(yù)見(jiàn)的是,隨著二孩家庭的增多,,許多家庭的負(fù)擔(dān)驟然增加,,也需要個(gè)稅制度的人性化關(guān)懷以及相關(guān)保障性政策的傾斜。期待有關(guān)方面讓改革盡快“動(dòng)”起來(lái),,早日拿出改革的時(shí)間表和路線(xiàn)圖,。[詳細(xì)]

如果個(gè)稅改革真要有實(shí)質(zhì)性改進(jìn),不是調(diào)高起征點(diǎn),,而是在此基礎(chǔ)上,,改分類(lèi)計(jì)征模式為綜合計(jì)征的模式,這樣相對(duì)而言會(huì)公平些。

|

|

|

|