設(shè)為首頁(yè)

設(shè)為首頁(yè) 加入收藏

加入收藏 網(wǎng)站投稿

網(wǎng)站投稿 繁體

繁體

這些年來(lái),,重大疾病發(fā)生率逐步攀升。在社?;A(chǔ)上買一份額度合適的商業(yè)重疾險(xiǎn),,正成為越來(lái)越多人抵御重疾財(cái)務(wù)風(fēng)險(xiǎn)的重要手段。

文 本刊記者 陳婷

“當(dāng)長(zhǎng)安街的自行車洪流被黑壓壓一片的汽車所取代時(shí),,當(dāng)餐桌上的綠色蔬菜被肥膩的動(dòng)物脂肪和動(dòng)物蛋白所取代時(shí),,當(dāng)孩子們的球場(chǎng)和游泳池被網(wǎng)吧和家庭作業(yè)的寫(xiě)字臺(tái)所取代時(shí),當(dāng)利欲熏心者與社會(huì)普遍的無(wú)知引發(fā)各種嚴(yán)重的污染時(shí),,人們?cè)谂c心腦血管疾病,、糖尿病、高血壓,、各色癌癥以及心理疾病共舞,。”

現(xiàn)居于美國(guó)西雅圖的圣地亞哥大學(xué)博士石卓然長(zhǎng)期研究中國(guó)問(wèn)題,,他在《2040年的中國(guó)與世界格局》一書(shū)第二篇第九節(jié)中,,如此描述中國(guó)所面臨的健康危機(jī)。

據(jù)衛(wèi)生部數(shù)據(jù),,中國(guó)目前有高血壓患者1.8億人,,糖尿病以及糖尿病前期患者2.5億人,高血脂癥患者人數(shù)為9000萬(wàn)人,,煙民3.5億人,,肥胖癥患者超過(guò)7000萬(wàn)人,而且各類重大疾病發(fā)病率還在不斷上升,。

如何抵御重大疾病的財(cái)務(wù)風(fēng)險(xiǎn)

幸運(yùn)的是,,隨著醫(yī)學(xué)技術(shù)的發(fā)展,重大疾病不再意味與“身故”畫(huà)等號(hào),,但與之相伴的是不斷飆升的治療費(fèi)用,。“一人患重疾,,一夜回到解放前”,、“一場(chǎng)重疾消滅一個(gè)中產(chǎn)家庭”,這些看似俏皮實(shí)則沉重的話題屢屢被老百姓提起,。

長(zhǎng)期以來(lái),,醫(yī)保在我國(guó)醫(yī)療體系中承擔(dān)著基礎(chǔ)性的作用,但醫(yī)?!氨6话?,它面臨著起付線以下、封頂線以上等多個(gè)風(fēng)險(xiǎn)缺口,報(bào)銷比例的限制通常在50%~70%,,而且自費(fèi)藥以及后續(xù)的護(hù)理費(fèi),、營(yíng)養(yǎng)費(fèi)、誤工費(fèi)等都不能在社保體系內(nèi)得到賠付,。

即便這兩年開(kāi)始逐步在各地試點(diǎn)的大病保險(xiǎn),,也有諸多政策限制。而且,,大病保險(xiǎn)《指導(dǎo)意見(jiàn)》主體針對(duì)城鄉(xiāng)居民,,卻并沒(méi)有涵蓋城鎮(zhèn)職工在內(nèi)。

商業(yè)重疾險(xiǎn)由于不是報(bào)銷型保險(xiǎn),,不論病人花費(fèi)多少,,一旦被保險(xiǎn)人罹患合同約定的重大疾病,保險(xiǎn)公司就會(huì)按約定給予保險(xiǎn)金,,及早給予被保險(xiǎn)人財(cái)務(wù)支持,,無(wú)疑是基本社會(huì)醫(yī)療保險(xiǎn)的有力補(bǔ)充。只是,,現(xiàn)在市面上的重疾險(xiǎn)種類繁多,,應(yīng)如何選擇具體產(chǎn)品?保障額度又該選擇多少為宜呢,?

選定期型還是終身型,?

“我今年25歲,但是現(xiàn)在大病越來(lái)越低齡化,,我身邊就有朋友因?yàn)槲赴┤ナ赖?,太讓人難過(guò)了,也讓我們幾個(gè)同學(xué)很受震撼,,想著該給自己買份重疾險(xiǎn)了,。我的保費(fèi)預(yù)算比較低,該選什么樣的產(chǎn)品比較合適呢,?”Betty是上海一家外企的白領(lǐng),,今年以來(lái)愈發(fā)感覺(jué)到重疾險(xiǎn)的重要性了。

對(duì)于Betty而言,,她年紀(jì)還輕,,又是單身,而且與她差不多的社會(huì)新鮮人踏入工作崗位時(shí)間還比較短,,收入比較有限,,開(kāi)銷又不少,那么不妨選擇一份定期重疾險(xiǎn)來(lái)為自己及早做好基礎(chǔ)的大病保障,。

比如,人保健康險(xiǎn)的“關(guān)愛(ài)專家”定期重大疾病險(xiǎn),就比較適合Betty,,她可以選擇20年或30年保障期,,讓自己在青壯年時(shí)期有最基礎(chǔ)的重大疾病保障,若選擇二三十萬(wàn)元的保額,,由于年紀(jì)輕,,每年的保費(fèi)不會(huì)超過(guò)1000元。

這類定期型的重疾險(xiǎn)通常都是消費(fèi)型的,,保費(fèi)比較便宜,,適合有保險(xiǎn)意識(shí),保費(fèi)預(yù)算較為有限的年輕人投保,。

但也有很多人不愿意買定期型的重疾險(xiǎn),,覺(jué)得保障時(shí)間力度不夠,無(wú)法照顧一生,。

“我覺(jué)得既然投保了,,我還是會(huì)選擇終身保障的產(chǎn)品,讓自己一輩子都無(wú)憂,。你想想看,,一般而言,年老后罹患大病的概率肯定比中年時(shí)高呀,,現(xiàn)在人均壽命不斷提高,,如果我的重疾險(xiǎn)只買到50歲或60歲,那更為年老以后的保障怎么辦,?”32歲的劉先生是北京一家企業(yè)的中層管理人員,,他更偏好保障到終身的重疾險(xiǎn)產(chǎn)品。

如果你的保費(fèi)預(yù)算還算充裕,,或者被保險(xiǎn)人年齡已經(jīng)超過(guò)30甚至35歲,,那么建議選擇可保障至終身的重疾險(xiǎn)產(chǎn)品。一旦罹患重病,,就可以獲得保險(xiǎn)金賠付的支持,;若一直非常健康沒(méi)有罹患重病,那么等到身故后家屬可以獲得一筆身故保險(xiǎn)金,。

目前市場(chǎng)上,,為了更好地滿足投保方的養(yǎng)老需求,部分終身型重疾險(xiǎn)還增設(shè)了養(yǎng)老等方面的功能,,通過(guò)增加年金轉(zhuǎn)換權(quán)益等利益,,給予被保險(xiǎn)人更靈活的、更廣泛的終身健康和養(yǎng)老保障,。

如太平人壽的“康頤金生B 款終身健康保障計(jì)劃”,,這款保險(xiǎn)計(jì)劃保障的重大疾病病種范圍相當(dāng)寬泛,,在全面承保了保監(jiān)會(huì)規(guī)定的25種重大疾病的基礎(chǔ)上,還進(jìn)一步增加了30種常見(jiàn)高發(fā)以及新出現(xiàn)的重大疾病種類,,如特別納入的經(jīng)輸血導(dǎo)致的人類免疫缺陷病毒感染,、嚴(yán)重類風(fēng)濕性關(guān)節(jié)炎、非阿爾茨海默病所致嚴(yán)重癡呆及終末期疾病等針對(duì)性較強(qiáng)的病種,,使客戶獲得更加全面且終身的大病保障,,預(yù)防大病經(jīng)濟(jì)風(fēng)險(xiǎn)。

據(jù)太平人壽產(chǎn)品專家介紹,,“康頤金生B款”采用增額分紅方式,,身故或重大疾病保險(xiǎn)金的保額都會(huì)據(jù)此逐年增加,起到了一個(gè)保額“放大器”的作用,,越到年老的時(shí)候,,累積的增額分紅越多,放大的效果越加明顯,。期滿時(shí),,投保人還可領(lǐng)取一筆終了紅利,使得在長(zhǎng)期通脹的市場(chǎng)背景下,,讓保障隨時(shí)間同步增漲,,充分滿足老百姓日益增長(zhǎng)的重疾保障需求。

此外,,“投??殿UB款”還將享有“年金轉(zhuǎn)換權(quán)益”。這意味著,,投保者可以將一次性將申領(lǐng)的保險(xiǎn)金全部或部分轉(zhuǎn)換成年金,,然后每年領(lǐng)取,;或是選擇在合同生效20個(gè)保單周年日后,,將現(xiàn)金價(jià)值全部或部分轉(zhuǎn)換成年金。這一人性化的設(shè)計(jì),,讓被保險(xiǎn)人在享有終身健康保障的同時(shí),,還能擁有一筆持續(xù)、穩(wěn)定,、不可挪用的“養(yǎng)老資產(chǎn)”,,具有“有病看病,無(wú)病養(yǎng)老”的雙重優(yōu)勢(shì),。

重疾險(xiǎn)設(shè)多少保額合適,?

選定重疾險(xiǎn)類型和具體產(chǎn)品后,該選擇買多少額度的商業(yè)重疾險(xiǎn)呢,?

在設(shè)置重大疾病的保額時(shí),,消費(fèi)者通常會(huì)考慮到高額的治療費(fèi)用,。目前來(lái)看,重大疾病的醫(yī)療開(kāi)銷通常在10萬(wàn)到50萬(wàn)元,,甚至更高,。根據(jù)用藥和治療方法的不同選擇,醫(yī)保能報(bào)銷的比例也不等,。此外,術(shù)后恢復(fù)期通常在6個(gè)月到5年,,期間的營(yíng)養(yǎng)費(fèi),、護(hù)理費(fèi)、誤工費(fèi)也不可小覷,。

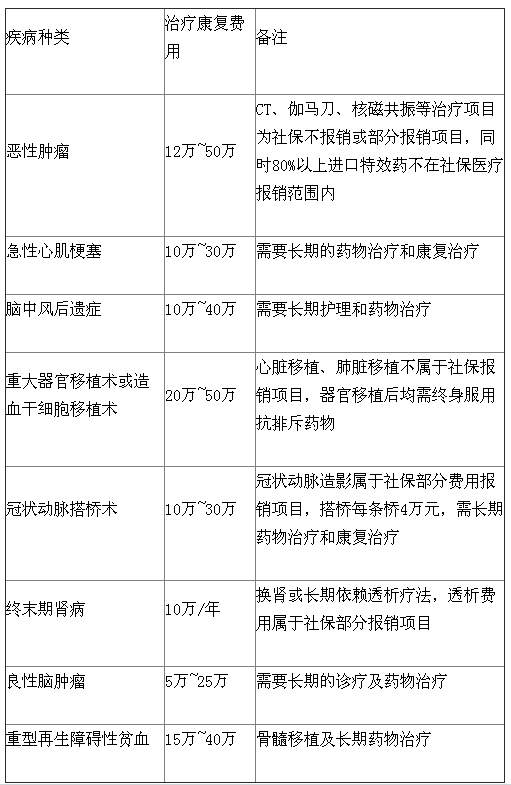

消費(fèi)者可以根據(jù)年收入水平,,以及被保險(xiǎn)人的收入對(duì)家庭總收入的貢獻(xiàn)度來(lái)確定重疾保額。比如,,年收入12萬(wàn)元以下的人群,,建議重疾險(xiǎn)保額選擇10萬(wàn)~20萬(wàn)元。年收入在12萬(wàn)~30萬(wàn)元左右的人群,,建議重疾險(xiǎn)的保額至少達(dá)到30萬(wàn)元,。而年收入在30萬(wàn)元以上的被保險(xiǎn)人,特別是家庭的主要經(jīng)濟(jì)支柱,,建議保額可以達(dá)到50萬(wàn)元,,保證家人生活品質(zhì)不會(huì)因病嚴(yán)重下降。

附表:常見(jiàn)重大疾病醫(yī)療費(fèi)用(單位:元)

?

- 收藏

- 訂閱

- 發(fā)給好友

- 我來(lái)說(shuō)兩句

- 關(guān)閉此頁(yè)

- 【字號(hào) 大 中 小】