互聯(lián)網(wǎng)支付:平衡行業(yè)秩序與創(chuàng)新

| 2015-12-28 20:45:32??來(lái)源:光明網(wǎng) 責(zé)任編輯:孫勁貞 我來(lái)說(shuō)兩句 |

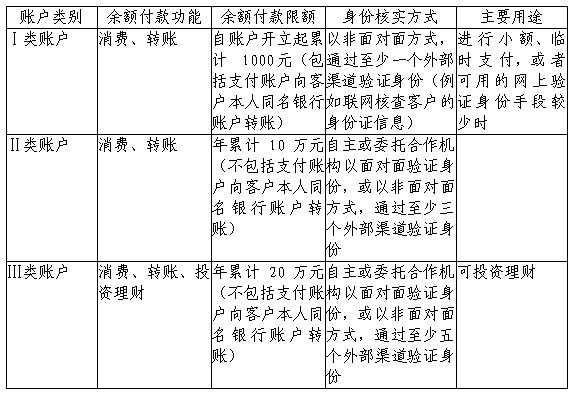

摘要:本文首先從支付機(jī)構(gòu)的演進(jìn)出發(fā),剖析了支付機(jī)構(gòu)從支付通道發(fā)展為虛擬賬戶的轉(zhuǎn)變過(guò)程,,并解釋了虛擬賬戶為監(jiān)管帶來(lái)的風(fēng)險(xiǎn)和困擾,?!豆芾磙k法》的出臺(tái),,將虛擬賬戶功能限制于小額支付領(lǐng)域,,能夠防范有關(guān)風(fēng)險(xiǎn),。同時(shí),,通過(guò)賬戶分類、支付機(jī)構(gòu)分類等方法,,也為未來(lái)的創(chuàng)新預(yù)留了空間。最后,,本文還分析了新規(guī)實(shí)施對(duì)互聯(lián)網(wǎng)支付行業(yè)帶來(lái)的影響,。 支付機(jī)構(gòu)演進(jìn) 互聯(lián)網(wǎng)支付(或稱網(wǎng)絡(luò)支付)最早于1990年代末期由銀行開辦,是當(dāng)時(shí)網(wǎng)上銀行的主要功能之一,。早期電子商務(wù)是網(wǎng)上下單,、線下匯款(銀行或郵政匯款),互聯(lián)網(wǎng)支付的出現(xiàn),,極大便利了電子商務(wù)的交易環(huán)節(jié),,使電子商務(wù)步入快速發(fā)展軌道。 此后,,開通互聯(lián)網(wǎng)支付功能的銀行越來(lái)越多,,電子商務(wù)網(wǎng)站數(shù)量也在增加,,操作層面上出現(xiàn)了一個(gè)較為麻煩的問(wèn)題:每家電子商務(wù)網(wǎng)站要與每家銀行接洽,開通該銀行的支付網(wǎng)關(guān),,以便能在本網(wǎng)站使用該銀行的互聯(lián)網(wǎng)支付功能,。這種模式的議價(jià)成本過(guò)于高昂,所以催生了第三方支付機(jī)構(gòu)的出現(xiàn),。 早期的第三方支付機(jī)構(gòu)以首信易支付等公司為代表,,主要是起到一個(gè)“超級(jí)網(wǎng)關(guān)”的作用。即,,電子商務(wù)網(wǎng)站只要與支付機(jī)構(gòu)合作,,接入其網(wǎng)關(guān)。然后,,其網(wǎng)關(guān)上再接通多家銀行的支付網(wǎng)關(guān),。具體到用戶操作上,則是下了訂單后,,選擇支付機(jī)構(gòu),,然后便彈出支付機(jī)構(gòu)的頁(yè)面,上面有可供選擇的多家銀行列表,,選擇某銀行后,,進(jìn)入該銀行的互聯(lián)網(wǎng)支付界面,完成支付,。 所以,,支付機(jī)構(gòu)最初是起到超級(jí)網(wǎng)關(guān)的作用,作為中介性的支付通道,,便利了電子商務(wù)交易,。支付機(jī)構(gòu)本身不涉及資金,也無(wú)虛擬賬戶功能,。 2003年,,阿里巴巴開辦淘寶網(wǎng),進(jìn)軍C2C電子商務(wù)行業(yè),。C2C的交易雙方是互不相識(shí)的個(gè)人用戶,,為解決交易雙方的信用問(wèn)題,淘寶網(wǎng)推出了帶有虛擬賬戶功能的第三方支付工具支付寶,,買家支付款項(xiàng)先由支付寶凍結(jié),,待賣方收貨無(wú)誤后再確認(rèn)收貨,款項(xiàng)解凍,,記入支付寶虛擬賬戶中,。虛擬賬戶中的余額可提現(xiàn),也可用于購(gòu)物消費(fèi),。 虛擬賬戶(支付賬戶)的出現(xiàn),,使支付機(jī)構(gòu)不再僅僅是支付通道,,而擁有了賬戶體系,改變了支付行業(yè)的生態(tài)格局,,并使支付機(jī)構(gòu)觸及了客戶資金,,從而引起了監(jiān)管當(dāng)局的關(guān)注。為此,,央行于2010年頒布了《非金融機(jī)構(gòu)支付服務(wù)管理辦法》,,開始對(duì)非金融支付機(jī)構(gòu)施行監(jiān)管,并采用牌照制,。 監(jiān)管取向:控制風(fēng)險(xiǎn) 在此后的幾年中,,互聯(lián)網(wǎng)支付行業(yè)不斷發(fā)展,技術(shù)手段日新月異,,不斷有新問(wèn)題產(chǎn)生,。因此,央行結(jié)合最新的互聯(lián)網(wǎng)金融監(jiān)管精神,,重新起草了監(jiān)管文件,,于2015年7月31日在其網(wǎng)站公布了《非銀行支付機(jī)構(gòu)網(wǎng)絡(luò)支付業(yè)務(wù)管理辦法(征求意見(jiàn)稿)》,正式面向社會(huì)征求意見(jiàn),。然后,,該文已于近期完成意見(jiàn)征求與修改,正式頒布(后文簡(jiǎn)稱《管理辦法》),。 該《管理辦法》傳達(dá)了明確的監(jiān)管意見(jiàn):鼓勵(lì)支付機(jī)構(gòu)定位于支付通道,,限制賬戶功能,賬戶功能僅限于小額支付,。 正如前文所述,,支付寶公司創(chuàng)新了支付業(yè)務(wù),在國(guó)內(nèi)開創(chuàng)了虛擬的支付賬戶的模式,,這確實(shí)為用戶帶來(lái)了較大便利,。但這卻改變了我國(guó)現(xiàn)行的“央行—銀行”二級(jí)賬戶體系,在未來(lái)有可能帶來(lái)其他風(fēng)險(xiǎn)或困擾,。 所謂的“央行—銀行”二級(jí)賬戶體系,,是指居民(法人或自然人)在銀行開立結(jié)算賬戶,銀行再在央行開立備付金賬戶,。居民之間的結(jié)算,由銀行賬戶體系完成,,而因此導(dǎo)致的銀行間的債務(wù)債權(quán)關(guān)系,,則由銀行開在央行的賬戶體系完成清算。 二級(jí)賬戶體系是我國(guó)支付結(jié)算體系的基本結(jié)構(gòu),,其中銀行間清算目前仍由央行控制,,這有助于“維護(hù)支付體系安全,、防范系統(tǒng)性風(fēng)險(xiǎn)、提高支付效率,、樹立公眾對(duì)支付體系的信心”,。由于清算系統(tǒng)是后臺(tái)系統(tǒng),不是前端服務(wù),,因此對(duì)用戶體驗(yàn)沒(méi)有刻意要求,,但對(duì)系統(tǒng)穩(wěn)定性、可靠性,、高效性,、安全性要求極高,央行將其視為金融的基礎(chǔ)設(shè)施,,或稱公共服務(wù),,依然未允許市場(chǎng)化開辦(銀行卡清算除外)。 但支付機(jī)構(gòu)虛擬賬戶的出現(xiàn),,相當(dāng)于在銀行賬戶之下,,又增設(shè)了一層,形成了“央行—銀行—支付機(jī)構(gòu)”的三級(jí)賬戶體系,。用戶在支付機(jī)構(gòu)開立了虛擬賬戶,,支付機(jī)構(gòu)再將用戶備付金存入其在銀行開設(shè)的賬戶。虛擬賬戶本質(zhì)上是支付機(jī)構(gòu)的銀行賬戶的子賬戶,。因此,,這是三級(jí)賬戶體系。 這種情況,,可能會(huì)帶來(lái)以下幾點(diǎn)風(fēng)險(xiǎn)或困擾: (1)虛擬賬戶可能較難嚴(yán)格落實(shí)賬戶實(shí)名制,。我國(guó)監(jiān)管辦法規(guī)定,銀行賬戶嚴(yán)格實(shí)施實(shí)名制,。理論上,,監(jiān)管部門也要求支付機(jī)構(gòu)的虛擬賬戶實(shí)施實(shí)名制,但由于支付機(jī)構(gòu)眾多,,參差不齊,,監(jiān)管難度極大,因此其實(shí)名制的落實(shí)難度遠(yuǎn)大于銀行賬戶(即使銀行賬戶的實(shí)名制,,目前也未充分落實(shí)),。賬戶不實(shí)名,有可能發(fā)生冒充他人進(jìn)行不法行為等風(fēng)險(xiǎn),。 (2)監(jiān)管當(dāng)局難以追蹤虛擬賬戶資金和交易情況,。在支付機(jī)構(gòu)的不同虛擬賬戶之間發(fā)生的交易行為,將完全不被銀行所獲知(支付機(jī)構(gòu)“銀行化”),,也繞開了銀行間清算系統(tǒng)(支付機(jī)構(gòu)“銀聯(lián)化”),,甚至不被其他監(jiān)管當(dāng)局所獲知,,這也給不法行為提供了空間,有可能發(fā)生洗錢等風(fēng)險(xiǎn),。此外,,其他交易信息也僅被支付機(jī)構(gòu)壟斷,不利于銀行等單位對(duì)用戶信息的掌握,。 (3)貨幣統(tǒng)計(jì)量出現(xiàn)誤差,。在存在虛擬賬戶的情況下,支付機(jī)構(gòu)將備付金存至銀行,,形成了一筆存款貨幣,。而虛擬賬戶中又有一筆相同金額的余額,可用于支付結(jié)算,。若支付機(jī)構(gòu)未將全部客戶資金嚴(yán)格納入銀行托管,,而拿其中一部分用于他途,則會(huì)產(chǎn)生擴(kuò)大實(shí)際貨幣流通量的情況,。 (4)支付機(jī)構(gòu)經(jīng)營(yíng)失敗的風(fēng)險(xiǎn),。用戶將資金“存”于支付機(jī)構(gòu)的虛擬賬戶中,并不是存款,,而是用戶對(duì)支付機(jī)構(gòu)的預(yù)付款,,是商業(yè)信用,不受《存款保險(xiǎn)條例》保護(hù),,如果支付機(jī)構(gòu)經(jīng)營(yíng)失敗,,或發(fā)生其他挪用資金的不法行為,則會(huì)導(dǎo)致用戶損失,。但實(shí)際中,,很多用戶可能并沒(méi)意識(shí)到這類風(fēng)險(xiǎn)。 基于上述種種風(fēng)險(xiǎn),,監(jiān)管當(dāng)局有必要對(duì)虛擬賬戶加以適當(dāng)管制,,以控制可能的風(fēng)險(xiǎn)。而鼓勵(lì)支付機(jī)構(gòu)更多采用支付通道(包括銀行網(wǎng)關(guān),、快捷支付等)的形式,,以基于銀行賬戶的方式實(shí)現(xiàn)支付,并致力于為用戶提供便利的互聯(lián)網(wǎng)支付服務(wù),。 監(jiān)管取向:適度靈活 但是,,考慮到虛擬賬戶確實(shí)較為便利,尤其在小額,、零散,、快捷的支付場(chǎng)景中,具有較為獨(dú)特的優(yōu)勢(shì)。因此,,監(jiān)管當(dāng)局也放開一定的口子,允許在一定限額的情況下,,風(fēng)險(xiǎn)敞口可控的情況下,,適度放開虛擬賬戶功能。并根據(jù)差異化監(jiān)管的原則,,允許部分合規(guī)性水平較高的支付機(jī)構(gòu)進(jìn)一步提高業(yè)務(wù)靈活性,。 基于此原則,最新的《管理辦法》將支付賬戶按照身份核對(duì)方式的不同,,劃分為三類,,分別為Ⅰ類、Ⅱ類,、Ⅲ類,,對(duì)應(yīng)不同的功能。具體為:

上述所謂的“外部渠道驗(yàn)證身份”,,包括所有運(yùn)營(yíng)著個(gè)人身份信息的數(shù)據(jù)系統(tǒng),,比如公安、社保,、民政,、住建、交通,、工商,、教育、財(cái)稅等政府部門,,或者商業(yè)銀行,、保險(xiǎn)公司、證券公司,、征信機(jī)構(gòu),、移動(dòng)運(yùn)營(yíng)商、鐵路公司,、航空公司,、電力公司、自來(lái)水公司,、燃?xì)夤镜葐挝?。可以說(shuō),,驗(yàn)證渠道是非常多樣的,,實(shí)現(xiàn)多個(gè)交叉驗(yàn)證,使支付賬戶升級(jí)為Ⅲ類賬戶并不困難。并且,,驗(yàn)證工作由支付機(jī)構(gòu)的系統(tǒng)與數(shù)據(jù)庫(kù)單位對(duì)接完成,,用戶只需提交信息即可,并不繁瑣,。 《管理辦法》還對(duì)支付機(jī)構(gòu)實(shí)施了分類管理,,對(duì)評(píng)定為較高類別且實(shí)名制落實(shí)較好的支付機(jī)構(gòu)(“乖孩子”),在客戶身份驗(yàn)證方式,、支付賬戶轉(zhuǎn)賬功能,、支付賬戶單日交易限額、銀行卡快捷支付驗(yàn)證方式,、個(gè)人賣家管理等方面,,提升了監(jiān)管彈性和靈活性。而對(duì)于表現(xiàn)不佳的支付機(jī)構(gòu),,則加強(qiáng)監(jiān)管,,提升信息披露要求。 《管理辦法》較此前的征求意見(jiàn)稿,,監(jiān)管分類更為細(xì)化,,分類措施更為靈活,尤其對(duì)表現(xiàn)優(yōu)異的支付機(jī)構(gòu),,給予較大的“監(jiān)管優(yōu)惠”,。在某種程度上而言,這是在兼顧風(fēng)險(xiǎn)管控有前提下,,給予的靈活性,,也是給予“乖孩子”的一種信任,為創(chuàng)新活動(dòng)留出一定的空間,。 行業(yè)格局展望 結(jié)合目前《管理辦法》來(lái)看,,互聯(lián)網(wǎng)支付行業(yè)未來(lái)可能發(fā)生兩點(diǎn)重大變化,值得監(jiān)管當(dāng)局注意: 一,、行業(yè)龍頭地位進(jìn)一步加強(qiáng) 《管理辦法》對(duì)支付機(jī)構(gòu)實(shí)施分類管理,,對(duì)“乖孩子”給予獎(jiǎng)勵(lì)和信任(“監(jiān)管優(yōu)惠”),允許其提高靈活性,,創(chuàng)新空間較大,。而對(duì)于其他表現(xiàn)不佳的機(jī)構(gòu),則加強(qiáng)監(jiān)管,。該監(jiān)管方式毫無(wú)疑問(wèn)會(huì)導(dǎo)致行業(yè)格局更加集聚化,,行業(yè)龍頭地位進(jìn)一步加強(qiáng)。 目前,,互聯(lián)網(wǎng)支付行業(yè)市場(chǎng)格局已初步形成寡頭壟斷局面,。根據(jù)艾瑞咨詢(iResearch)數(shù)據(jù),,2014年互聯(lián)網(wǎng)支付行業(yè)中,龍頭企業(yè)支付寶的市占率接近50%,,排名第二位的財(cái)付通占20%左右,,而后第三名是銀聯(lián)商務(wù)的11%,之后的企業(yè)則市占率均很低,,寡頭壟斷的局面初步形成,。在實(shí)施分類監(jiān)管后,龍頭企業(yè)由于長(zhǎng)期以來(lái)接受較為密切的媒體關(guān)注和較為嚴(yán)格的監(jiān)管,,一般來(lái)說(shuō)合規(guī)性較強(qiáng),將來(lái)也極有可能成為“乖孩子”,,從而獲得監(jiān)管靈活性和創(chuàng)新余地,,未來(lái)的業(yè)務(wù)空間將會(huì)更大,寡頭壟斷的局面有可能進(jìn)一步加強(qiáng),。而排名靠后的支付機(jī)構(gòu),,則發(fā)展更加艱難,甚至退出市場(chǎng),。從某種程度上說(shuō),,如果市場(chǎng)參與者數(shù)量下降,則有助于減輕監(jiān)管難度,。 二,、非龍頭企業(yè)將集中于支付的上下游發(fā)展創(chuàng)新 排名靠后的支付機(jī)構(gòu),尤其是一些未能獲取“監(jiān)管優(yōu)惠”,、監(jiān)管從嚴(yán)的公司,,發(fā)展支付業(yè)務(wù)將更加艱難。它們將致力于通過(guò)支付上下游的創(chuàng)新手段,,來(lái)獲取新的業(yè)務(wù)增長(zhǎng)和利潤(rùn)空間,。典型的做法包括: (1)進(jìn)入支付環(huán)節(jié)上游,拓展場(chǎng)景入口,。支付行業(yè)目前呈現(xiàn)一種產(chǎn)業(yè)鏈拉長(zhǎng)的趨勢(shì),,即支付環(huán)節(jié)與場(chǎng)景入口環(huán)節(jié)分離,形成兩個(gè)環(huán)節(jié),。比如,,支付寶公司提供了支付服務(wù),但其上游是阿里巴巴旗下的電子商務(wù)平臺(tái)(淘寶,、天貓等),,為其支付提供應(yīng)用場(chǎng)景,場(chǎng)景中產(chǎn)生交易行為,,才對(duì)支付服務(wù)產(chǎn)生需求,。很多小型支付機(jī)構(gòu)不具備阿里巴巴這樣的龐大的電子商務(wù)平臺(tái),,場(chǎng)景受限,于是會(huì)向上游延伸,,與其他擁有場(chǎng)景的廠商(比如生活應(yīng)用服務(wù)商,,也就是通稱的O2O應(yīng)用)合作,或者設(shè)法謀取其他場(chǎng)景,,抓取交易的行為,,從而為自身的支付業(yè)務(wù)創(chuàng)造空間。在這種情況下,,可能會(huì)出現(xiàn)綜合性,、跨行業(yè)的互聯(lián)網(wǎng)應(yīng)用公司,橫跨生活應(yīng)用,、支付乃至理財(cái)金融等功能,,有可能會(huì)增加互聯(lián)網(wǎng)金融的監(jiān)管難度。 (2)整合行業(yè)上下游數(shù)據(jù),,提供行業(yè)解決方案,。在導(dǎo)入場(chǎng)景之后,為客戶提供支付服務(wù),,促成交易行為,,并從中積累有用的數(shù)據(jù)。按照目前互聯(lián)網(wǎng)金融的通行做法,,積累數(shù)據(jù)是重要的環(huán)節(jié),,如果積累出足夠充分的大數(shù)據(jù),可對(duì)其二次開發(fā),,挖掘其潛在價(jià)值,,用于精準(zhǔn)營(yíng)銷,向用戶進(jìn)一步提供其他產(chǎn)品與服務(wù),,其中也包括信貸,、理財(cái)?shù)冉鹑诜?wù)。如果對(duì)所在行業(yè)的數(shù)據(jù)有了充分積累,,還能夠?yàn)槿袠I(yè)上下游提供全套解決方案,。這可能會(huì)涉及其他金融業(yè)務(wù)、征信業(yè)務(wù)等領(lǐng)域的監(jiān)管,。 |

相關(guān)閱讀:

|

|

打印 | 收藏 | 發(fā)給好友 【字號(hào) 大 中 小】 |

- 持續(xù)深化拓展"三爭(zhēng)"行動(dòng)

- AI看福建

- 傳承長(zhǎng)征精神

- 福岸

- 提振消費(fèi)信心

- 葉問(wèn)

- 福州南站 想說(shuō)愛(ài)你不容易

- 山海人家

cbd3fff1-0a7b-4501-97a2-d3a91598179e.jpg)

8e117b47-62b2-4acb-b966-427c50605228.jpg)

1278d998-58c8-4156-b32e-ca19bdcc315b.jpg)

c89bf03c-405a-4673-910a-2044224caafe.jpg)

信息網(wǎng)絡(luò)傳播視聽節(jié)目許可(互聯(lián)網(wǎng)視聽節(jié)目服務(wù)/移動(dòng)互聯(lián)網(wǎng)視聽節(jié)目服務(wù))證號(hào):1310572 廣播電視節(jié)目制作經(jīng)營(yíng)許可證(閩)字第085號(hào)

網(wǎng)絡(luò)出版服務(wù)許可證 (署)網(wǎng)出證(閩)字第018號(hào) 增值電信業(yè)務(wù)經(jīng)營(yíng)許可證 閩B2-20100029 互聯(lián)網(wǎng)藥品信息服務(wù)(閩)-經(jīng)營(yíng)性-2015-0001

福建日?qǐng)?bào)報(bào)業(yè)集團(tuán)擁有東南網(wǎng)采編人員所創(chuàng)作作品之版權(quán),,未經(jīng)報(bào)業(yè)集團(tuán)書面授權(quán),不得轉(zhuǎn)載,、摘編或以其他方式使用和傳播

職業(yè)道德監(jiān)督,、違法和不良信息舉報(bào)電話:0591-87095403(工作日9:00-12:00、15:00-18:00) 舉報(bào)郵箱:[email protected] 福建省新聞道德委舉報(bào)電話:0591-87275327

|

|

|

|