盜刷頻現(xiàn)維權(quán)困難 第三方支付"安全警鐘"再敲響

| 2016-03-21 16:57:34??來源:經(jīng)濟(jì)日?qǐng)?bào) 責(zé)任編輯:財(cái)經(jīng) 我來說兩句 |

分享到:

|

?

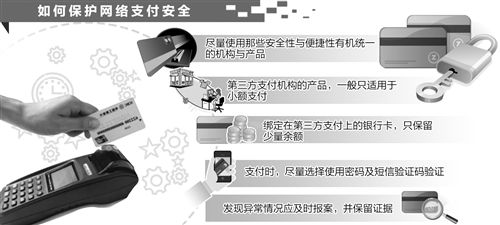

近期,,第三方支付賬戶被盜刷的案件頻發(fā)。專家認(rèn)為,,當(dāng)下一些互聯(lián)網(wǎng)機(jī)構(gòu)只強(qiáng)調(diào)快捷而忽視安全,,沒有履行好對(duì)消費(fèi)者的安全保障義務(wù),才導(dǎo)致了消費(fèi)者出現(xiàn)非自身原因下資金被盜刷的情況,。對(duì)普通金融消費(fèi)者而言,,在選擇支付產(chǎn)品與服務(wù)時(shí),應(yīng)盡量使用那些安全性與便捷性有機(jī)統(tǒng)一的機(jī)構(gòu)與產(chǎn)品 不用輸密碼,,輕松一點(diǎn)就完成支付,,這種簡(jiǎn)單便捷的支付方式已經(jīng)不再新鮮。然而,,支付風(fēng)險(xiǎn)也隨之而來,。 近期,第三方支付賬戶被盜刷的案件頻發(fā),,如一位使用支付寶的網(wǎng)友在自述中表示,,在其手機(jī)保持支付寶登錄狀態(tài)下,他人使用其他手機(jī)登錄了其支付寶賬號(hào),,還發(fā)生了兩筆大額消費(fèi),,共計(jì)2.5萬(wàn)元。另一位網(wǎng)友在微博上公布了自己微信支付被盜刷的遭遇,,他表示在沒有任何提醒的情況下,,其微信中綁定的銀行卡被盜刷了1.5萬(wàn)元,銀行卡余額只剩下0.1元,。 互聯(lián)網(wǎng)時(shí)代,,第三方支付在為消費(fèi)者提供更高效率支付方式的同時(shí),該如何保障資金安全,? 不容忽視的風(fēng)險(xiǎn) “上述案例,,不過是這幾年第三方支付領(lǐng)域風(fēng)險(xiǎn)事件中的普通案例,。”中國(guó)人民大學(xué)重陽(yáng)金融研究院客座研究員董希淼在接受《經(jīng)濟(jì)日?qǐng)?bào)》記者采訪時(shí)表示,,近年來,,我國(guó)支付產(chǎn)品與服務(wù)尤其是移動(dòng)支付推陳出新,發(fā)展迅速,。但不少金融消費(fèi)者在享受移動(dòng)支付帶來的方便快捷時(shí),往往輕視甚至忽視了隨之而來的風(fēng)險(xiǎn),。 那么,,第三方支付的風(fēng)險(xiǎn)主要有哪些?“一是部分支付機(jī)構(gòu)風(fēng)險(xiǎn)意識(shí)薄弱,,存在較多安全漏洞,,導(dǎo)致客戶資金和信息保護(hù)機(jī)制缺失,給了違法分子可乘之機(jī),,對(duì)用戶財(cái)產(chǎn)安全構(gòu)成嚴(yán)重威脅,。二是部分支付機(jī)構(gòu)普遍缺乏保護(hù)用戶權(quán)益的有效機(jī)制,普通用戶維權(quán)存在投訴難,、報(bào)案難,、取證難。盡管部分第三方支付機(jī)構(gòu)承諾先行賠付,,或者引入盜刷保險(xiǎn),,但實(shí)際上并沒有真正落實(shí)。三是賬戶實(shí)名制方面不夠重視,,欠賬較多,。這不但為洗錢等活動(dòng)提供便利,也導(dǎo)致出現(xiàn)賬戶盜刷之后難以追查的問題,?!倍m嫡f,此外,,少數(shù)支付機(jī)構(gòu)還存在挪用客戶資金等不良行為,。 不少業(yè)內(nèi)人士認(rèn)為,相比傳統(tǒng)銀行,,互聯(lián)網(wǎng)金融機(jī)構(gòu)在面對(duì)“便捷”與“安全”的選擇時(shí),,往往將前者放在首位?!爱?dāng)下,,一些互聯(lián)網(wǎng)機(jī)構(gòu)片面強(qiáng)調(diào)快捷而忽視了安全,沒有履行好對(duì)消費(fèi)者的安全保障義務(wù),,導(dǎo)致了消費(fèi)者出現(xiàn)非自身原因下資金被盜刷的情況,?!敝袊?guó)人民大學(xué)法學(xué)院教授劉俊海表示,第三方支付是互聯(lián)網(wǎng)金融的一個(gè)重要組成部分,,要想實(shí)現(xiàn)多贏,,構(gòu)建一個(gè)金融消費(fèi)者友好型的金融市場(chǎng)生態(tài)環(huán)境非常重要。 規(guī)范行業(yè)自律行為 盜刷事件的發(fā)生,,表明涉及盜刷的第三方支付平臺(tái)本身存在很大隱患,。“查漏補(bǔ)缺是首先要做的,。建議監(jiān)管部門再次重申保護(hù)消費(fèi)者資金安全的極端重要性,,對(duì)網(wǎng)絡(luò)支付開展一次地毯式監(jiān)督排查,包括對(duì)支付平臺(tái)的技術(shù)軟件,、風(fēng)險(xiǎn)控制制度等進(jìn)行全面體檢,。”劉俊海建議,,如果是技術(shù)漏洞,,就盡快打補(bǔ)丁補(bǔ)漏洞,再造技術(shù)內(nèi)部流程,;如果支付平臺(tái)不具備風(fēng)險(xiǎn)控制的能力,,則應(yīng)當(dāng)強(qiáng)制勒令取消支付業(yè)務(wù)。 去年底,,中國(guó)人民銀行已正式發(fā)布第三方支付管理辦法,,將第三方支付定位為我國(guó)支付市場(chǎng)的補(bǔ)充者,應(yīng)堅(jiān)持“小額”“小微”等原則,。普通金融消費(fèi)者作為金融市場(chǎng)中的弱勢(shì)群體,,一旦出現(xiàn)類似盜刷事件,盡管所涉及金額不高,,但維權(quán)成本普遍過高,。因此,要杜絕支付危險(xiǎn)的發(fā)生,,還需要互聯(lián)網(wǎng)機(jī)構(gòu)加強(qiáng)自身的責(zé)任意識(shí),。“企業(yè)要慎獨(dú)自律,,善待消費(fèi)者,。”劉俊海表示,,根據(jù)《消費(fèi)者權(quán)益保護(hù)法》,,第一責(zé)任主體金融企業(yè)應(yīng)當(dāng)做好金融消費(fèi)者權(quán)益保護(hù),不能一出現(xiàn)事情就只想到推諉,,而沒有主動(dòng)承擔(dān)責(zé)任的意識(shí),。 實(shí)際上,,《消費(fèi)者權(quán)益保護(hù)法》第28條規(guī)定已明確指出,提供證券,、保險(xiǎn),、銀行等金融服務(wù)的經(jīng)營(yíng)者,應(yīng)當(dāng)向消費(fèi)者提供經(jīng)營(yíng)地址,、聯(lián)系方式,、商品或者服務(wù)的質(zhì)量,價(jià)款或者費(fèi)用,,履行期限和方式,,安全注意事項(xiàng)和風(fēng)險(xiǎn)警示,售后服務(wù),、民事責(zé)任等信息。 中國(guó)社科院金融研究所所長(zhǎng)助理?xiàng)顫脖硎?,非銀行支付機(jī)構(gòu)尤其是行業(yè)領(lǐng)先的支付機(jī)構(gòu),,更需要充分考慮到自己對(duì)于零售支付體系的重要性在提升,因此需不斷優(yōu)化自身的安全標(biāo)準(zhǔn)與意識(shí),。與此同時(shí),,監(jiān)管部門和行業(yè)協(xié)會(huì)在支付業(yè)務(wù)功能監(jiān)管、支付技術(shù)標(biāo)準(zhǔn)與規(guī)則完善等方面也應(yīng)做好文章,,盡快推動(dòng)各類新型電子支付的標(biāo)準(zhǔn)化發(fā)展,。 消費(fèi)者要看緊“錢袋子” “消費(fèi)者也不能總是圖快捷、方便,,我個(gè)人覺得快捷和安全最好兩者兼顧,,如果兼顧不了,還是安全第一,?!眲⒖『1硎荆M(fèi)者要看好自己的“錢袋子”,,避免因?yàn)檩p信部分互聯(lián)網(wǎng)企業(yè)天花亂墜的承諾而導(dǎo)致資金受損,。 董希淼表示,對(duì)普通金融消費(fèi)者而言,,在選擇支付產(chǎn)品與服務(wù)時(shí),,應(yīng)盡量使用那些安全性與便捷性有機(jī)統(tǒng)一的機(jī)構(gòu)與產(chǎn)品,如中國(guó)銀聯(lián)聯(lián)合多家商業(yè)銀行推出的“云閃付”,,或者使用信用卡等支付方式,。“第三方支付機(jī)構(gòu)的產(chǎn)品,,一般只適用于小額支付,;綁定在第三方支付上的銀行卡,,只保留少量余額;支付時(shí),,盡量選擇使用密碼及短信驗(yàn)證碼,;發(fā)現(xiàn)異常情況應(yīng)及時(shí)報(bào)案,并保留證據(jù)”,。 例如,,為什么說“云閃付”更安全呢?董希淼表示,,以蘋果支付為例,,蘋果支付沒有用戶數(shù)據(jù)積累、沒有交易閉環(huán),、不集成金融服務(wù),。其不同于市場(chǎng)上很多支付產(chǎn)品的特點(diǎn)之一,是蘋果支付沒有支付賬號(hào),,也不存在虛擬中間賬戶,,支付資金完全在銀行體系內(nèi)流動(dòng),不存在互聯(lián)網(wǎng)金融公司卷款潛逃和少數(shù)非銀支付機(jī)構(gòu)挪用備付金的風(fēng)險(xiǎn),。 |

相關(guān)閱讀:

|

|

打印 | 收藏 | 發(fā)給好友 【字號(hào) 大 中 小】 |

- “工驛”同行中國(guó)工商銀行泉州分行暖心護(hù)航2025年高考

- 逐“綠”不輟 書寫美麗福建的建行答卷

- 中國(guó)光大銀行股份有限公司福州分行關(guān)于注銷登記中國(guó)光大銀行股份有限公司福州左海筑家社區(qū)支行營(yíng)業(yè)執(zhí)照的公告

- 建行福建省分行:深化鄉(xiāng)村金融服務(wù) 共繪老區(qū)振興好風(fēng)景

- 工行福州臺(tái)江支行:深耕普惠金融 構(gòu)建閩商服務(wù)長(zhǎng)效生態(tài)

- 工行福州鼓樓支行聯(lián)合金湯社區(qū)開展端午反詐宣傳

- 農(nóng)發(fā)行漳州市分行:執(zhí)政策性金融“畫筆”助力繪就富美漳州新畫卷

- 工銀安盛人壽莆田中支聯(lián)合工商銀行莆田分行開展“小小銀行家”金融宣傳活動(dòng)

- ?!耙姟鼻嘀驹?| 工行福州分行團(tuán)委志愿行動(dòng)展擔(dān)當(dāng) 金融服務(wù)暖人心

- 中國(guó)太保在川舉辦氣候保險(xiǎn)的實(shí)踐與探索研討會(huì)

- 中國(guó)太保發(fā)布500億戰(zhàn)新并購(gòu)基金與私募證券投資基金

- 中國(guó)太保首度亮相西博會(huì)

- 承保政策性住房保險(xiǎn)項(xiàng)目中國(guó)太保快速應(yīng)對(duì)廣西龍勝縣山洪泥石流災(zāi)害

- 泰康人壽"泰滿福2025":守護(hù)住院無憂,,點(diǎn)亮健康保障新維度

- 中國(guó)人壽寧德分公司總經(jīng)理助理張志剛一行到周寧縣梅度村開展脫貧攻堅(jiān)慰問活動(dòng)

- 體檢發(fā)現(xiàn)重疾,,國(guó)壽雪中送炭

- 南安國(guó)壽24小時(shí)內(nèi)快速賠付100萬(wàn)保險(xiǎn)金獲好評(píng)

- 洗澡時(shí)煤氣中毒去世 南安國(guó)壽快速賠付25萬(wàn)

- 中國(guó)人壽泉州分公司舉辦2020年新員工崗前培訓(xùn)班

- 發(fā)展改革再提速 重振起航再出發(fā)——中國(guó)人壽福建分公司2020上半年工作會(huì)召開

- 福州國(guó)壽收展一支開展牧場(chǎng)客養(yǎng)活動(dòng)