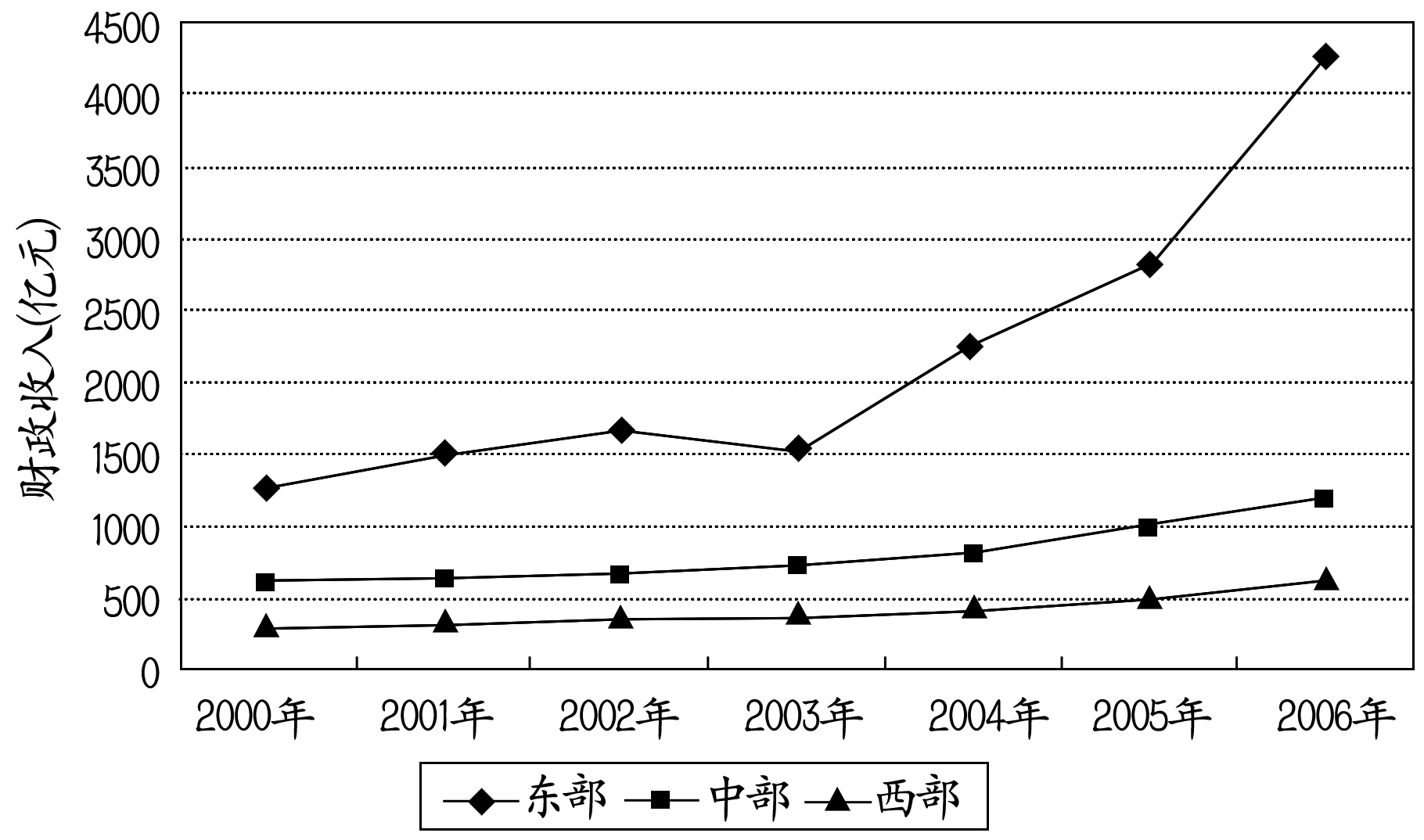

現(xiàn)實中,,財政部曾就“財政困難縣”作出過界定,,指的是按照基年數(shù)據(jù)計算可支配財力低于基本財政支出需求的縣??芍湄斄Πū炯壵话泐A算收入,、上級政府財力性補助收入以及可用于基本財政支出的預算外收入等,對上解上級財政的支出,、一般預算收入中行政事業(yè)性收費和罰沒收入中用于成本開支部分等作必要扣除,?;矩斦С鲂枨蟀▏覚C關事業(yè)單位在職職工人員經費和公用經費、離退休人員經費和必要的事業(yè)發(fā)展支出,,具體由財政部根據(jù)各地財政供養(yǎng)人數(shù),、人均開支標準和地區(qū)間支出成本差異系數(shù)核定。顯然,,這一界定只能算作是標準的劃分,,而非學理上的解釋。這是因為,,從收入的角度來講,,一個縣的財政是否困難,除了取決于自身的財政收支外,,還增加了一個外在的變量——中央政府的轉移支付,,這一變量在很大程度上決定了一個縣的財政是否是困難的;從支出的角度來講,,這一標準相對應的不是“公共財政”,,而是“吃飯財政”,根本沒有涉及轄區(qū)居民對公共產品供給的需要,。圖1 2000-2006年東中西部縣級財政收入變動趨勢圖

數(shù)據(jù)來源:國家統(tǒng)計局農村社會經濟調查司.中國縣(市)社會經濟統(tǒng)計年鑒(2001-2007).中國統(tǒng)計出版社,,2008年.

綜上可知,不論是理論上還是現(xiàn)實中,,我們都很難對縣鄉(xiāng)財政困難進行清楚的界定,。那么,這一問題又是如何成為一個共同關注的熱點問題的呢,?其實,,縣鄉(xiāng)兩級財政究竟有多困難,如何困難,,在很長一段時間里并不為人所知,。直到農村稅費改革使得基層政府失去了最重要的財源后,這一問題才因其嚴重性日趨凸顯而被社會各界所關注,,成為理論和實務界討論的熱門話題之一,。基于以上事實,,我們不難推斷,,人們對縣鄉(xiāng)財政困難的認識起源于農村稅費改革,是因為感覺到縣鄉(xiāng)兩級收入的驟然減少才形成的主觀印象,,并不存在客觀的界定和標準,。目前,對于中西部很多農業(yè)縣來說,,財政收支缺口很大,,其日常運作和公共產品供給在很大程度上需要上級政府的轉移支付,。

事實也證明,與東部相比,,中西部省份縣鄉(xiāng)一般預算財政收入確實少得可憐,,而且增長速度極其緩慢(如圖1)。當取消農業(yè)稅后,,此前附加于其上的各種費用再也沒有征收的借口,,縣鄉(xiāng)財政困難迅速凸顯,也進一步激發(fā)了人們對縣鄉(xiāng)財政困難的關注,。

|

- 2009-07-10“省直管縣”財政改革2012年底前推行

- 2009-07-10專家:財政“省管縣”將為行政“省管縣”創(chuàng)造條件

- 2009-07-10省直管縣財政改革可避免重復建設和無序競爭

- 2009-07-10“省直管縣”使財政撥款不易被層層截留

- 2009-07-10財政省管縣要以縣政綜合改革為基礎

- 2009-07-102012年底前省直管縣財政改革全面推行

- 2009-07-09中國將在2012年前全面推進省直管縣財政改革

- 2008-07-23未來三年我省財政1.2億元專項補助市縣級糧庫

|

|